Une année de travail ne se résume pas à un chiffre unique — et pourtant, c’est souvent ce qu’on cherche quand on commence à construire son prévisionnel. En France, les notions se multiplient : jours calendaires, jours ouvrables, jours ouvrés, jours travaillés, forfait jours. Chacune a sa logique, son contexte, ses règles. Elles servent à calculer les congés, à organiser les équipes, à rédiger les contrats.

Pour un consultant, la vraie question est plus resserrée : combien de jours peut-il raisonnablement facturer dans l’année ?

C’est cette hypothèse — les jours facturés — qui permet de transformer un TJM en chiffre d’affaires annuel crédible. Pas les jours ouvrés. Pas le forfait jours. Les jours réellement vendus à un client.

Jours ouvrables, jours ouvrés, jours facturés : le rappel utile

Commençons par clarifier les termes, parce que la confusion entre ces notions crée des erreurs de calcul fréquentes.

Les jours ouvrables couvrent l’ensemble des jours où le travail est légalement possible, soit du lundi au samedi, dimanche et jours fériés exclus. C’est la référence retenue pour le calcul des congés payés : la durée totale des congés ne peut pas dépasser 30 jours ouvrables par an, soit cinq semaines.

Les jours ouvrés, eux, correspondent aux jours effectivement travaillés dans une organisation classique – du lundi au vendredi dans la grande majorité des cas. C’est la base la plus utile pour raisonner sur une activité de conseil ou de mission en entreprise. Quand on parle de « 250 jours par an », c’est de jours ouvrés dont il s’agit.

Les jours facturés, enfin, sont ceux qui donnent lieu à une facture client. Pour un consultant, c’est la seule donnée qui compte vraiment dans le calcul de son revenu annuel. Deux professionnels peuvent afficher le même TJM et le même niveau d’expertise : si l’un facture 120 jours par an et l’autre 180, leurs revenus sont sans commune mesure.

Quant aux jours calendaires — tous les jours du calendrier, sans exception — ils interviennent surtout dans les durées contractuelles et les délais administratifs. Peu utiles pour construire un prévisionnel de consultant.

Partir des jours ouvrés : une hypothèse de travail

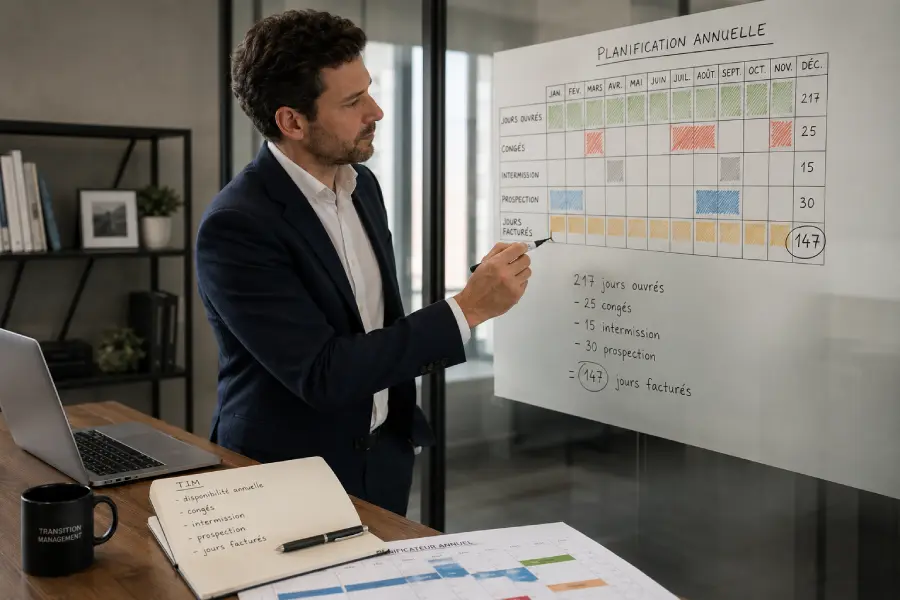

Le raisonnement de départ est simple. Une année compte 365 jours. On en retire environ 104 week-ends. On soustrait ensuite les jours fériés tombant en semaine — leur nombre varie chaque année selon le calendrier. Ce qui reste, c’est le socle de jours théoriquement travaillables : généralement entre 250 et 252 jours ouvrés.

Ce chiffre ne dit rien sur ce qui sera réellement facturé. Il pose simplement le plafond absolu, avant congés, intermissions, développement commercial, formation ou déplacements non facturés.

Le forfait jours, lui, apporte un autre repère — celui du salarié. Dans le cadre d’une convention de forfait annuel en jours, Service-Public rappelle que le nombre de jours travaillés est plafonné à 218 jours maximum. C’est une norme de droit du travail, pas une hypothèse de facturation. Un consultant indépendant qui prendrait 218 jours comme base de départ commettrait une erreur de raisonnement : il confondrait une limite légale de temps de travail salarié avec un volume de jours vendus à des clients.

La réalité d’un consultant, c’est que les jours facturés sont presque toujours inférieurs aux jours ouvrés — parfois très inférieurs. C’est normal. C’est même souhaitable si l’on veut travailler durablement.

Combien de jours facturables retenir selon son modèle de mission ?

Le nombre de jours facturables dépend moins du calendrier que du modèle d’activité.

Un consultant en mission longue, quatre ou cinq jours par semaine, peut atteindre un volume élevé de jours facturés. À l’opposé, un expert qui intervient en diagnostics courts ou en missions ponctuelles passera davantage de temps en avant-vente, en cadrage, en intermission — autant de périodes non facturables.

Le management de transition occupe une place à part dans ce spectre. Les missions sont souvent longues et intensives, avec un taux d’occupation élevé pendant plusieurs mois consécutifs. Mais l’intermission entre deux missions — parfois quelques semaines, parfois plusieurs mois — doit être intégrée dans le raisonnement annuel. Ne pas l’anticiper, c’est se retrouver avec un prévisionnel trop optimiste.

| Modèle d’activité | Hypothèse de jours facturés par an | Point de vigilance |

|---|---|---|

| Mission longue à temps plein ou quasi temps plein | 180 à 210 jours | Forte dépendance à un client ou à une mission |

| Management de transition avec intermission | 140 à 190 jours | Alternance entre périodes très pleines et creux d’activité |

| Conseil récurrent auprès de plusieurs clients | 100 à 160 jours | Temps de coordination et de développement commercial plus élevé |

| Missions courtes, audits, diagnostics | 80 à 140 jours | Avant-vente et cadrage souvent plus présents |

| Activité en lancement ou repositionnement | 60 à 120 jours | Hypothèse prudente pour éviter un prévisionnel trop tendu |

Ces fourchettes sont des points de repère, pas des vérités absolues. Un consultant très demandé sur un marché tendu peut dépasser ces niveaux. Une année de spécialisation ou de pivot stratégique peut réduire fortement le volume facturé — sans remettre en cause la valeur du profil ni la pertinence du positionnement.

Micro-entrepreneur et auto-entrepreneur : une logique spécifique

Le régime micro-entrepreneur — anciennement auto-entrepreneur, les deux termes désignent aujourd’hui la même réalité — mérite un traitement à part. Non pas parce que le calcul des jours facturés serait différent, mais parce que le plafond de chiffre d’affaires change radicalement la donne.

En 2024, le seuil applicable aux prestations de services relevant des BNC (bénéfices non commerciaux) ou des BIC (bénéfices industriels et commerciaux) pour les activités libérales ou de conseil est fixé à 77 700 € par an. Au-delà, le consultant perd le bénéfice du régime micro et bascule vers un régime réel — ce qui implique une comptabilité plus complexe et souvent le recours à un expert-comptable.

Ce plafond a une conséquence directe sur le calcul des jours facturables. Prenons un exemple concret.

Un consultant en micro-entrepreneur avec un TJM de 700 € atteint le plafond en facturant environ 111 jours par an. Avec un TJM de 500 €, il peut aller jusqu’à 155 jours avant de dépasser le seuil. Avec un TJM de 1 000 €, la limite est atteinte dès 77 jours facturés.

Pour un consultant en micro-entreprise qui commence à approcher le plafond, deux options se présentent : basculer vers une structure plus adaptée (SASU, EURL, portage salarial), ou arbitrer délibérément entre volume de jours et niveau de TJM.

Indépendant, portage, cabinet : même TJM, revenus très différents

Le nombre de jours facturés ne s’analyse pas indépendamment du statut.

Pour un consultant indépendant en SASU ou EURL, chaque jour facturé alimente le chiffre d’affaires de la structure. Ce chiffre d’affaires doit ensuite couvrir les cotisations sociales, l’impôt sur les sociétés, les assurances, les outils, les frais professionnels — et dégager un revenu disponible. La gestion est plus complexe qu’en micro-entreprise, mais les plafonds disparaissent et les charges deviennent déductibles.

En portage salarial, le consultant conserve une logique commerciale proche de l’indépendance. Il trouve ses missions, négocie son TJM, fait son temps. Mais ses jours facturés sont transformés en salaire après déduction des frais de gestion de la société de portage (en général entre 5 et 10 % du chiffre d’affaires), des cotisations sociales patronales et salariales, et d’éventuels frais professionnels. Le résultat net est significativement inférieur au chiffre d’affaires brut — mais le consultant bénéficie d’une protection sociale complète, dont l’assurance chômage dans certaines conditions.

Dans un cabinet de conseil, la notion de jours facturés prend une forme différente : elle sert à mesurer le taux d’occupation du consultant, qui est un indicateur de performance interne. Le revenu du consultant, lui, dépend de son contrat, de son niveau hiérarchique, de sa part variable et de la politique de rémunération du cabinet. Un senior manager qui facture 200 jours par an ne touche pas 200 fois son TJM — il touche son salaire, son bonus, et c’est le cabinet qui encaisse la marge.

Quelle hypothèse retenir pour estimer son revenu annuel ?

Il n’existe pas d’hypothèse universelle — mais il existe des hypothèses raisonnables selon la situation.

Pour un premier calcul, trois niveaux servent de repères :

| Hypothèse | Jours facturés par an | Situation concernée |

|---|---|---|

| Prudente | 100 à 120 jours | Lancement, changement de positionnement, prospection incertaine |

| Intermédiaire | 130 à 160 jours | Consultant installé, missions régulières, réseau actif |

| Haute | 170 à 200 jours | Mission longue, forte demande, intermission limitée |

L’hypothèse intermédiaire est souvent la plus utile pour construire un prévisionnel raisonnable. Elle évite de bâtir son calcul sur une année presque entièrement vendue, tout en restant compatible avec une activité installée.

L’hypothèse haute convient aux managers de transition engagés sur des missions longues, ou aux consultants qui travaillent sur des contrats récurrents. Elle demande de vérifier la soutenabilité du rythme : déplacements, disponibilité, charge opérationnelle. Facturer 190 jours par an est possible — mais rarement sans coût personnel.

L’hypothèse prudente garde toute sa pertinence au démarrage, lors d’un pivot ou dans un secteur où les cycles d’achat sont longs. Elle intègre les délais de signature, les périodes creuses, le temps de stabilisation du positionnement. Mieux vaut partir de 110 jours et être agréablement surpris que l’inverse.

Exemple de calcul : passer d’un nombre de jours facturés à un chiffre d’affaires prévisionnel

Prenons un consultant qui retient une hypothèse de 150 jours facturés dans l’année.

Avec ce volume, le chiffre d’affaires annuel varie fortement selon le TJM :

- À 800 € de TJM : 120 000 € de chiffre d’affaires

- À 1 000 € de TJM : 150 000 € de chiffre d’affaires

- À 1 300 € de TJM : 195 000 € de chiffre d’affaires

Ces montants correspondent à des honoraires facturés, pas à un revenu net disponible. Le passage du chiffre d’affaires au revenu dépend du statut, des charges, des frais professionnels, de la protection sociale choisie et du mode d’exercice.

La même logique fonctionne dans l’autre sens. Un consultant qui vise 150 000 € de chiffre d’affaires annuel doit d’abord fixer son hypothèse de jours :

- Avec 180 jours facturés, il suffit de 833 € par jour

- Avec 120 jours facturés, le TJM moyen nécessaire est de 1 250 €

- Avec 150 jours facturés, il tombe à 1 000 €

Cette hypothèse de jours facturés doit ensuite être confrontée aux niveaux de TJM réellement pratiqués sur le marché. Pour les managers de transition en particulier, l’analyse croisée entre TJM et salaire selon le profil, la fonction et le type de mission permet de valider si l’équation est réaliste.

Questions Fréquentes

Une année compte généralement autour de 250 à 252 jours ouvrés en France, si l’on raisonne sur une organisation du lundi au vendredi. Le chiffre exact dépend du calendrier, notamment des jours fériés qui tombent en semaine.

Les jours ouvrables correspondent généralement aux jours du lundi au samedi, hors dimanche et jours fériés. Les jours ouvrés correspondent plutôt aux jours effectivement travaillés dans une organisation classique, souvent du lundi au vendredi.

Le volume varie fortement selon le modèle d’activité. Une hypothèse prudente peut se situer autour de 100 à 120 jours facturés par an. Une hypothèse centrale tourne plutôt autour de 130 à 160 jours. Une hypothèse haute peut atteindre 170 à 200 jours, notamment en mission longue.

Le forfait jours à 218 jours concerne les salariés soumis à une convention de forfait annuel en jours. Pour un consultant indépendant, ce chiffre peut servir de repère RH, mais il ne constitue pas une base automatique de facturation.

Le nombre de jours ouvrés sert de base de départ. Pour estimer un chiffre d’affaires ou un revenu de consultant, le calcul doit ensuite partir des jours facturés. C’est ce volume qui permet de relier un TJM à une trajectoire annuelle réaliste.