Le 19 mars 2026, PwC US a annoncé le lancement de PwC One, une plateforme d’intelligence artificielle destinée à accélérer ses missions de conseil, d’audit, de fiscalité et d’analyse de risques. L’annonce est passée relativement inaperçue dans les médias généralistes. Elle mérite pourtant qu’on s’y arrête, non pas parce qu’elle annonce la fin des consultants — ce serait aller trop vite — mais parce qu’elle révèle une transformation de fond du modèle économique des cabinets. Et cette transformation concerne aussi directement les entreprises qui les mandatent.

Ce que révèle PwC One à propos de l’audit par IA

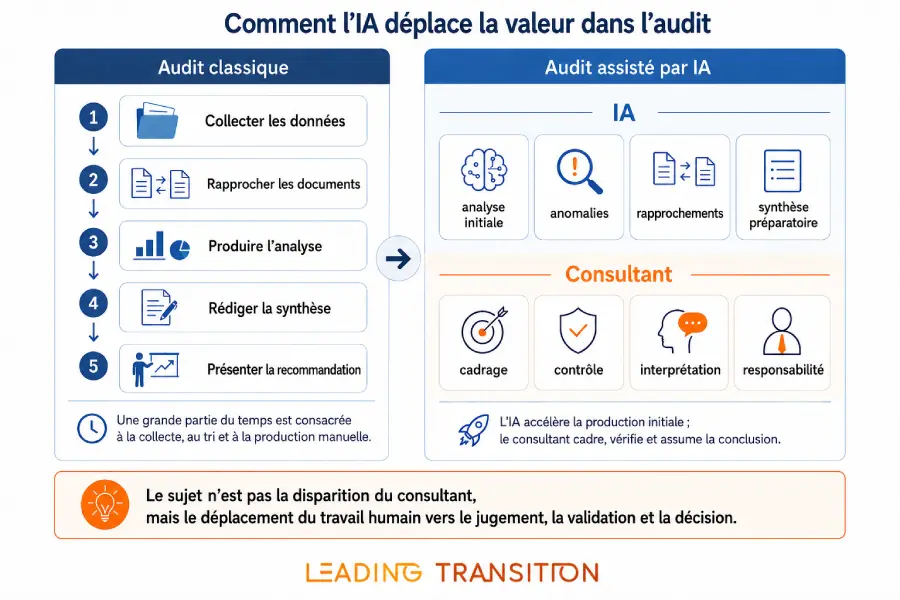

PwC One n’est pas un chatbot amélioré. La plateforme intègre les méthodologies du cabinet, ses référentiels de conformité et des capacités d’analyse avancées sur données. L’objectif affiché : passer plus vite d’une question à une analyse exploitable, sans mobiliser d’emblée une équipe complète.

Ce signal est fort. Les Big4 utilisent l’IA en interne depuis plusieurs années — EY avec EY Canvas, Deloitte avec son écosystème Deloitte Omnia, KPMG avec Clara. Mais c’est en 2025-2026 que l’IA agentique fait son entrée dans ces outils, marquant une accélération qualitative significative.

PwC One marque un changement de posture : certaines briques de services professionnels peuvent désormais être industrialisées et proposées au client sous une forme plus automatisée. Le consultant n’intervient plus nécessairement au même moment, ni pour les mêmes tâches.

Ce que cela ne change pas, en revanche : la responsabilité. Un rapport d’audit engage une signature. Une recommandation stratégique implique un jugement. Aucune plateforme, aussi bien entraînée soit-elle, ne porte seule ce poids.

Pourquoi l’IA attaque surtout le modèle du temps passé

La transformation la plus intéressante n’est pas technologique. Elle est économique.

Les cabinets d’audit et de conseil ont longtemps vendu du temps. Des jours de juniors, de managers, de seniors, d’associés — avec un tarif qui augmente à mesure qu’on monte dans la hiérarchie. Plus la mission était complexe, plus l’équipe était étoffée. C’était une logique d’artisanat industriel : la valeur se mesurait en heures.

L’IA fracture cette logique. Si une plateforme peut produire en quelques minutes une cartographie d’anomalies sur 50 000 écritures comptables, ou comparer 200 contrats fournisseurs pour en extraire les clauses à risque, le client est en droit de se demander pourquoi il paierait plusieurs jours de production junior.

La réponse des cabinets sera de se repositionner sur ce que l’IA ne fait pas bien : cadrer la bonne question en amont, vérifier les données utilisées, interpréter les résultats dans leur contexte, expliquer les arbitrages à un dirigeant. C’est là que se situe la vraie valeur — et c’est précisément ce que beaucoup de consultants n’ont jamais été formés à faire explicitement, parce que la production occupait une bonne partie du temps.

Ce qu’un audit par IA peut déjà produire sans mobiliser une équipe complète

Un audit par IA ne signifie pas qu’un algorithme remplace toute la mission. Dans les faits, l’automatisation concerne d’abord les tâches structurées, répétitives ou très consommatrices de temps. Dans un contexte d’audit, de due diligence ou de contrôle interne, les outils IA actuels sont efficaces sur les tâches structurées et volumineuses : analyser des bases de données transactionnelles pour détecter des anomalies, comparer des documents contractuels, classer des risques par nature ou par exposition, préparer une première synthèse pour orienter le travail des auditeurs.

Ces capacités sont réelles. Elles changent déjà la dynamique des missions dans les cabinets qui les déploient sérieusement.

Mais deux limites persistent et elles sont importantes.

La première est la qualité des données d’entrée. Une IA travaille sur ce qu’on lui donne. Si les données sont incomplètes, mal structurées ou extraites d’un périmètre trop étroit, l’analyse peut sembler convaincante tout en reposant sur des bases fragiles. Le problème ne vient pas de l’outil — il vient du fait qu’aucun outil ne peut compenser un mauvais cadrage de la mission.

La seconde est contextuelle. Un retard de paiement, une variation inhabituelle de marge, un écart entre deux versions d’un contrat — ces signaux ne s’interprètent pas de la même façon selon le secteur, la situation sociale de l’entreprise, son historique ou les tensions internes du moment. L’IA détecte. L’auditeur comprend pourquoi.

Les profils exposés : pas seulement les juniors

La première intuition est souvent la suivante : l’IA va supprimer les postes juniors dans les cabinets. C’est logique. Beaucoup de tâches d’entrée de carrière dans l’audit et le conseil consistent à collecter, vérifier, consolider et mettre en forme l’information. Ce sont précisément les tâches que l’IA automatise le plus vite.

Mais les juniors ne sont pas les seuls concernés. Les profils plus expérimentés qui produisent surtout des synthèses standardisées, des benchmarks récurrents ou des livrables très formatés sont aussi exposés, peut-être plus qu’ils ne le pensent. La rareté n’est plus dans la capacité à produire beaucoup. Elle est dans la capacité à faire produire mieux.

Comment former les futurs seniors ?

Il y a aussi un risque systémique que les cabinets sous-estiment : si l’IA absorbe les tâches juniors, elle supprime une partie du chemin d’apprentissage. Les consultants les moins expérimentés passent du temps sur des tâches répétitives, puis montent progressivement en compétence. Si ces tâches sont automatisées, le parcours de formation doit être repensé.

C’est un point sensible. On ne devient pas un bon auditeur uniquement en lisant des conclusions déjà générées. On apprend en manipulant les données, en comprenant pourquoi une hypothèse ne tient pas, pourquoi un document manque, pourquoi une analyse doit être reprise. Si cette phase disparaît, comment former les futurs seniors ?

Les compétences qui résistent mieux à l’automatisation

Les profils les moins exposés ne sont pas forcément les plus hauts placés dans l’organigramme. Ce sont ceux qui savent transformer une analyse en décision utile. Ils savent poser la bonne question, lire un résultat avec prudence, identifier une zone d’ombre et expliquer un arbitrage à un dirigeant sous pression.

Dans un environnement où l’IA produit vite, la valeur se déplace vers des compétences plus difficiles à standardiser : cadrage, jugement, pédagogie, sens du risque, compréhension du terrain, capacité à challenger une conclusion. Ces compétences deviennent plus visibles parce que la production brute perd une partie de sa rareté.

Ce que vous devez exiger d’un cabinet qui vous propose un audit assisté par IA

Pour une entreprise, l’audit assisté par IA peut être une opportunité réelle : délais réduits, périmètre élargi, signaux faibles détectés plus tôt. Mais il ne doit pas être acheté comme une promesse de rapidité sans contrepartie.

Avant d’accepter une telle prestation, posez ces questions — et évaluez soigneusement les réponses :

Sur les données : Quelles données sont utilisées pour produire l’analyse ? Qui les a préparées, et comment leur périmètre a-t-il été défini ? Une IA qui travaille sur un sous-ensemble mal représentatif de votre réalité peut vous donner un faux sentiment de sécurité.

Sur la validation : Qui vérifie les résultats avant transmission ? Un associé, un manager ? À quel stade ? La vitesse de l’outil ne doit pas réduire le temps de relecture humaine — elle doit le concentrer là où il compte.

Sur les limites : Comment les erreurs, biais ou angles morts de l’outil sont-ils documentés ? Un cabinet sérieux doit être capable de vous expliquer ce que son IA ne voit pas, pas seulement ce qu’elle détecte.

Sur la responsabilité : Qui assume la conclusion finale ? Qui signe ? En cas d’erreur, quel est le circuit de recours ? L’IA accélère la production — elle ne transfère pas la responsabilité professionnelle.

Sur la facturation : La mission est-elle toujours facturée au temps passé, à l’abonnement ou le cabinet a-t-il évolué vers une logique de livrable ou de résultat ? La réponse vous dira beaucoup sur le degré de maturité réel de leur approche.

Ces questions permettent de sortir du discours général sur l’innovation. Elles ramènent le sujet à ce qui compte dans une mission d’audit ou de conseil : la fiabilité, la responsabilité, l’explicabilité et l’utilité de la conclusion.

PwC One n’annonce pas la fin des consultants. Il annonce que les cabinets vont devoir prouver leur valeur différemment — moins dans la production, davantage dans le jugement.

Pour les dirigeants qui achètent du conseil, c’est une bonne nouvelle : la conversation peut enfin se déplacer de « combien de jours » vers « quelle fiabilité ».

Les cabinets qui s’adapteront le mieux ne seront pas ceux qui promettent un audit sans humains. Ce seront ceux qui sauront combiner la vitesse de l’IA avec un jugement professionnel solide, visible et assumé. Pour les consultants, le message est clair : la valeur ne se situera plus seulement dans la capacité à produire beaucoup, mais dans la capacité à faire produire mieux, à vérifier plus finement et à expliquer ce qui mérite vraiment une décision.

FAQ sur l’audit par IA

PwC One est une plateforme d’intelligence artificielle lancée par PwC pour accélérer certaines missions d’audit, de conseil, de fiscalité et d’analyse de risques. Elle intègre les méthodologies du cabinet et des capacités d’analyse avancées sur données. Elle ne remplace pas les consultants, mais automatise une partie des tâches de production et de tri de l’information.

Non, pas pour les missions sensibles. L’IA peut analyser de grands volumes de données et faire remonter des signaux utiles, mais elle ne porte pas la responsabilité professionnelle d’une conclusion. La qualité des données d’entrée, le contexte métier et la validation humaine restent indispensables.

Les profils dont le travail repose surtout sur la collecte, la consolidation et la production standardisée d’information — juniors, mais aussi certains profils intermédiaires sur des missions très formatées. Les consultants qui savent cadrer une mission, challenger une analyse et expliquer une décision conservent une valeur difficile à automatiser.

Oui, à condition de vérifier le cadre de la mission : quelles données sont utilisées, qui valide les résultats, comment les limites de l’outil sont documentées, et qui assume la responsabilité finale. La rapidité ne doit pas devenir un alibi pour réduire la rigueur.

Il est déjà sous pression. Le modèle classique au temps passé devient difficile à justifier quand une partie de la production est automatisée. Les cabinets les plus avancés cherchent des modèles à la valeur délivrée ou au livrable. C’est une évolution structurelle, pas une mode.